Wissenschaftliche Beiträge

Steuertransparenz und internationale Koordinierung

Wie wirkt sich Transparenz auf das Verhalten von Unternehmen, Steuerberatern und Finanzverwaltungen aus? In diesem Forschungsbereich untersuchen wir die Folgen zunehmender Offenlegung steuerlicher Informationen – vom internationalen Informationsaustausch über öffentliche Steuerdaten bis hin zu steuerbezogenen Nachhaltigkeitsberichten. Ein weiterer Schwerpunkt liegt auf der Harmonisierung von Steuerrecht, wie sie etwa auf EU-Ebene vorangetrieben wird. Ziel ist es, zu verstehen, wie Transparenz und Koordinierung das Verhalten der beteiligten Akteure beeinflussen und welche Chancen und Risiken damit für Wirtschaft und Verwaltung verbunden sind.

Steuerrecht und Künstliche Intelligenz

Künstliche Intelligenz verändert die steuerliche Praxis – technisch wie organisatorisch. In diesem Forschungsbereich analysieren wir, wie insbesondere Sprachmodelle bei der Beantwortung steuerrechtlicher Fragen unterstützen können: bei der Recherche, Bewertung und Entscheidungsfindung. Zugleich untersuchen wir, wie sich der Einsatz von KI auf die Arbeitsweise von Steuerexpertinnen und -experten auswirkt – etwa auf Produktivität, Genauigkeit und Rollenverständnis. Auch die Perspektive der Mandanten steht im Fokus: Wie verändert sich ihre Erwartungshaltung, ihre Zahlungsbereitschaft und ihr Vertrauen in steuerliche Beratung?

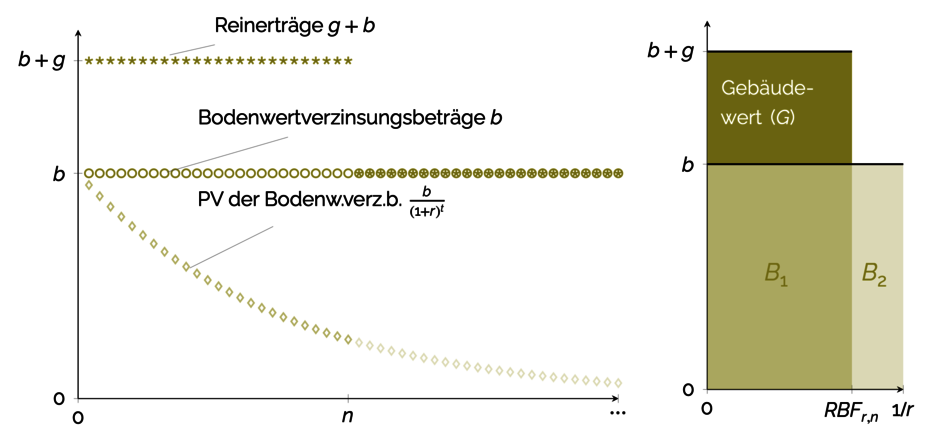

Besteuerung von Immobilieninvestitionen

Immobilien werfen besondere steuerliche Fragen auf – vor allem, weil steuerliche und ökonomische Abschreibungen aufgrund der langen Nutzungsdauer deutlich auseinanderfallen können. Wir analysieren unter anderem, wie sich solche Abweichungen auf effektive Steuersätze auswirken, wobei investitionsneutrale Steuersysteme als Referenz dienen. Darüber hinaus betrachten wir weitere Besonderheiten wie das Problem der Kaufpreisaufteilung auf Gebäude und Grund und Boden.